银行网点正在解除:本年超9000家关停,370余家银行刊出

发布日期:2025-12-10 08:55 点击次数:195“周围的银行网点好像越来越少了。”家住广东东莞的王女士近日发现,我方常去的村镇银行悄然闭幕,造成了某家股份制银行的网点,周边镇上的几家农商行网点也持续传出关闭的音信。“对平常糊口影响不大,但总以为有些不相通。”她说。

王女士的直不雅感受背后,中小银行及网点正在加快解除。第一财经记者梳理最新数据发现,松手12月8日,年内因并吞或闭幕而刊出的银行已达377家,较旧年全年的190余家大幅增长。与此同期,银行物理网点正飞快减少。本年已有卓著9000家网点获批退出,较旧年同期增幅卓著200%。

银行正在加快“解除”

银行偏执网点数目正快速缩小。据第一财经不雅察,减少最为显豁的区域围聚在内蒙古、山东等地。这些地区恰是2010年以来中小银行数目膨胀最为迅猛的区域之一。其中,农商行成为受冲击最大的一个类型。

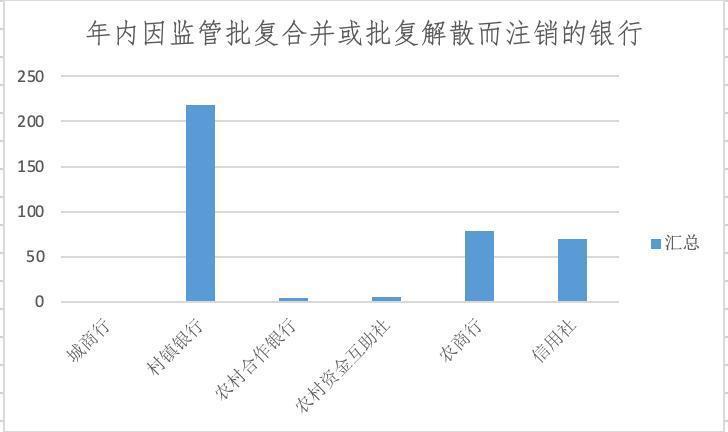

企业预警通统计数据显现,以最新批复日历统计,松手12月8日,本年因监管批复并吞或闭幕而刊出的银行已达377家,卓著旧年全年水平。其中,村镇银行刊出数目最多,达到218家,占比近六成;农商行和信用社分辩刊出79家和70家。

记者重视到,好多被刊出的村镇银行试验上是被并入更大限度的银行机构。举例,国度金融监督束缚总局的批复显现,迁安襄隆村镇银行股份有限公司已于11月28日闭幕,其一王人钞票、欠债、业务、东说念主员及关系权益义务由收购方唐山银行承继。

(第一财经据企业预警通数据梳理)

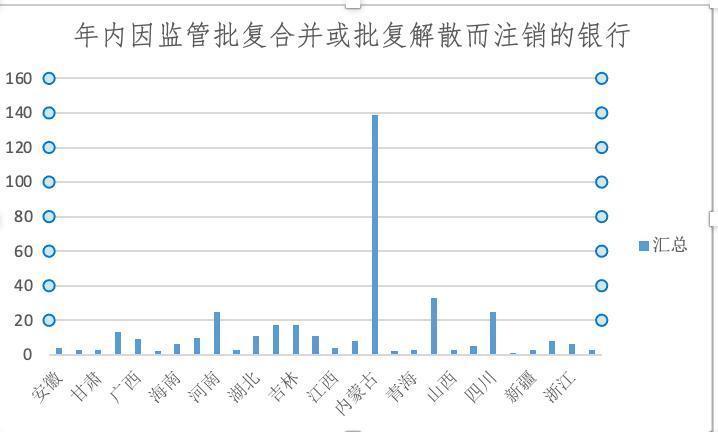

分区域来看,年内因监管批复并吞或批复闭幕而刊出的数目最高的省份为内蒙古,达139家。这主要与当地农信系统的大限度整合相关。5月17日,内蒙古农村生意银行股份有限公司庄重建树,注册本钱达580.2亿元,成为寰球首家一次性整合120家农信机构及村镇银行的省级妥洽法东说念主银行。访佛整合案例还在络续,10月30日,国度金融监督束缚总局赤峰监管分局发布批复,同意中国农业银行股份有限公司收购克什克腾农银村镇银行有限包袱公司,并缔造分支机构。

此外,四川、山东、河南因监管批复并吞或批复闭幕而刊出的数目也卓著20家。

(第一财经据企业预警通数据梳理)

在银行数目减少的同期,留存机构也在捏续“瘦身”,网点数目捏续减少。第一记者把柄金融监管总局金融许可证信息查询系统约略统计,松手12月8日,本年已有9661家银行网点获批退出,较2024年全年增长超200%。从类型看,农商行分支机构退出数目最多,达5400家;国有大型银行退出962家;城商行与股份制银行相对较少。

多重原因

频年来,村镇银行、农商行等中小银行的“解除潮”愈演愈烈,这背后既是监管从上至下推动改换化险、加快兼并重组的主动营救,亦然市集竞争加重与金融科技渗入下行业时势洗牌的表现。

从深层动因看,风险化解是要紧推力。此前,部分村镇银行风险问题杰出。把柄《2024中国金融安然评释》,中国处于高风险的银群众数是357家,其中主要围聚在农村配合银行和村镇银行等中小银行。据惠誉评级亚太区金融机构评级董事徐雯超测算,这一数目占总体银行业金融机构的8%~9%,钞票限度占比仅为2%的较低水平。

国信证券经济接头所金融业首席分析师王剑指出,银行之间资源资质各别显豁:大型银行依托寰球性网点、低成本欠债和本钱豪阔率上风,具备连续大限度信贷投放的能力;中小银行受限于区域磋磨、进款成本高企及本钱补充珍视,主动压缩高风险贷款业务。

或为措置上述问题,2020年起,农信系统改换启动酝酿,松手咫尺,11个省市地区建树了省级农商行或农商团结银行,大都中小银行并入省级或市级的妥洽法东说念主银行。近期,跟着贵州多地鞭策市级妥洽法东说念主农商行筹建,六盘水农商行等一批机构已启动闭幕方法,预示又一批地点中小银即将退出市集。

金融科技的快速发展,提供了工夫复旧。一位华南地区的银行科技部门垄断向第一财经示意,咫尺银行业务的线上化还是荒谬无边。“从转账、缴费到买痛快、请求贷款,卓著能够的平常业务都能在手机或网上完成,公共去银行网点的次数如实少了。”

他荒谬提到,AI工夫正在让银行就业变得更高效。“比如用智能系统审核贷款材料,原来要等几天,咫尺几分钟就能出驱散;智能客服也能回复大部分常见问题。这些工夫跨越让银行对东说念主工和网点的依赖都在裁减。”

成本压力亦然银行精简网点的紧迫原因。他指出,一个野蛮网点,光房租、水电、开垦调度,一年就要花200万到500万元。再加上十几位职工的工资,总开支可能接近千万元。比拟之下,线上业务的成本要低得多,“大要独一线下成本的十分之一”。

跟着银行并吞、网点撤并趋势的长远,行业内启动包涵可能生息的金融障翳空缺与普惠就业弱化等问题。

一位村镇银行的前行长对记者示意,在省级团结银行或妥洽法东说念主整合后,正本限度相对较小的村镇银行、农商行等冉冉被纳入区域大型机构体系,但业务重点可能会随之更动,使其正本在支捏“三农”、普惠金融等鸿沟的针对性就业受到一定影响。

与此同期,也有业内东说念主士指出,网点优化并无用然导致就业缺失。部分区域此前银行网点布局存在过度围聚、竞争成果偏低等征象,结合现时业务线上化水平捏续进步,贬抑撤并物理网点并不会权贵影响客户体验。

关于银行网点撤并征象,金融监管总局近日公开示意,将指引银行机构保险县域物理网点供给,统筹洽商经济效益和社会效益,既要幸免重迭建造、过度竞争,也要幸免网点撤并所带来的金融空缺、金融拔除等问题。同期,将络续指引银行机构在确保安全重视要领和其他设施合规的前提下,统筹安全、成本与成果,选拔与业务磋磨相相宜的营业时势。

着手:第一财经

举报/反应